Kiểm soát nội bộ là gì? Quy trình xây dựng kiểm soát nội bộ

Trong thế giới kinh doanh ngày nay, kiểm soát nội bộ đóng vai trò quan trọng trong việc đảm bảo tính chính xác và hiệu quả của hoạt động kinh doanh. Điều này giúp bảo vệ tài sản, đảm bảo tuân thủ quy định và bảo vệ trước những rủi ro tiềm ẩn. Trong bài viết này, hãy cùng Canthoworks tìm hiểu về kiểm soát nội bộ, vai trò của nó trong quản trị doanh nghiệp và cách xây dựng quy trình kiểm soát nội bộ hiệu quả.

Kiểm soát nội bộ bao gồm một bộ quy tắc, thủ tục và hệ thống giám sát được thiết lập để đảm bảo hoạt động kinh doanh được thực hiện chính xác và tuân thủ các quy định pháp luật. Điều này không chỉ liên quan đến việc xác minh dữ liệu tài chính mà còn quản lý rủi ro, bảo vệ tài sản và đảm bảo tính minh bạch trong hoạt động kinh doanh.

Kiểm soát nội bộ là gì

Vai trò của kiểm soát nội bộ

Kiểm soát nội bộ đóng vai trò quan trọng trong quản trị doanh nghiệp. Dưới đây là một số vai trò quan trọng của kiểm soát nội bộ:

- Đầu tiên, kiểm soát nội bộ giúp doanh nghiệp quản lý nguồn lực của mình tốt hơn. Đảm bảo doanh nghiệp hoạt động hiệu quả, sử dụng tối ưu các nguồn lực và đạt được các mục tiêu đề ra, bảo vệ tài sản khỏi bị hư hại, ngăn chặn các hành vi gian lận, trộm cắp, tham nhũng và lạm dụng tài nguyên của công ty.

- Thứ hai, kiểm soát nội bộ là một công cụ hỗ trợ việc lập kế hoạch và đưa ra quyết định. Nhờ vào việc cung cấp thông tin kịp thời và đầy đủ về mọi hoạt động của công ty, cũng như kiểm soát chi phí một cách chặt chẽ kiểm soát nội bộ trở thành công cụ quan trọng giúp tối ưu hóa các quyết định kinh doanh.

- Thứ ba, hiệu quả quản lý phải được nâng cao ở mọi cấp quản lý. Công tác kiểm soát nội bộ cần được thực hiện ở từng giai đoạn hoạt động, mỗi cấp quản lý hình thành các điểm kiểm soát để thực hiện kiểm tra, giám sát và cung cấp những thông tin hữu ích giúp nhà quản lý điều hành hoạt động ngày càng hiệu quả và tốt hơn.

- Thứ tư, tạo cơ chế hoạt động thông suốt, minh bạch, hiệu quả trong quản lý, điều hành của đơn vị.

- Và cuối cùng, đó là bảo vệ quyền lợi của các nhà đầu tư, cổ đông và tạo dựng niềm tin với họ (đối với công ty cổ phần).

Vai trò kiểm soát nội bộ đối với doanh nghiệp

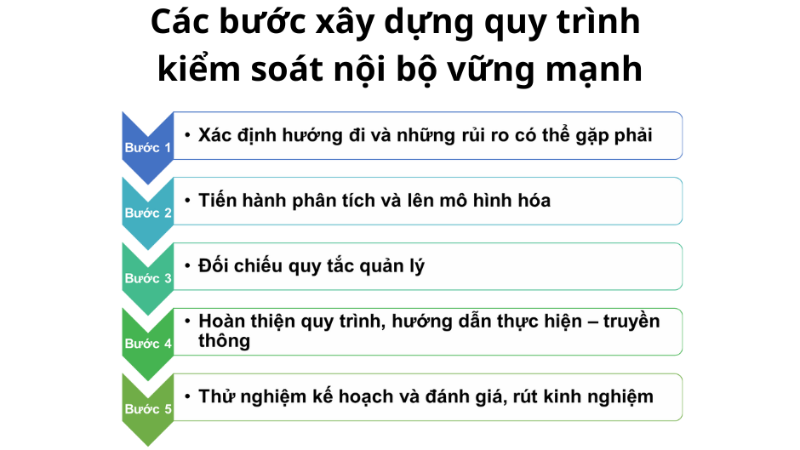

Việc thực hiện các quy trình kiểm soát nội bộ hiệu quả đòi hỏi phải có sự chuẩn bị và kỷ luật. Dưới đây là các bước quan trọng để xây dựng quy trình kiểm soát nội bộ hiệu quả:

Bước 1: Xác định hướng đi và đánh giá rủi ro

Bước đầu tiên để xây dựng quy trình kiểm soát nội bộ hiệu quả là xác định hướng đi và đánh giá các rủi ro có thể xảy ra. Để làm được điều này, bạn có thể dựa vào quy trình hoạt động của bộ phận hoặc tổ chức doanh nghiệp để xác định phương hướng và phân tích các rủi ro tiềm ẩn. Các loại rủi ro cần xem xét bao gồm:

- Rủi ro Tài Chính: Đây là những yếu tố có thể ảnh hưởng đến tài chính của doanh nghiệp. Rủi ro tài chính có thể bao gồm biến động trong doanh thu, chi phí không kiểm soát, vấn đề tài chính hoặc tình trạng nợ phải trả.

- Rủi ro chiến lược: Rủi ro chiến lược liên quan đến việc xác định và thực hiện chiến lược kinh doanh. Điều này có thể bao gồm việc không đáp ứng được nhu cầu thay đổi của thị trường, không có khả năng cạnh tranh với đối thủ cạnh tranh hoặc không có khả năng mở rộng hoặc đổi mới sản phẩm/dịch vụ.

- Rủi ro hoạt động: Rủi ro hoạt động liên quan đến việc thực hiện công việc hàng ngày của tổ chức. Điều này có thể bao gồm sự cố quy trình, lỗi công nghệ hoặc vấn đề nhân sự.

Sau khi xác định được các loại rủi ro, bạn cần đánh giá tác động của từng loại rủi ro đối với công ty, đơn vị hoặc bộ phận cụ thể. Điều này giúp xác định những rủi ro nào cần được ưu tiên và đề xuất các biện pháp kiểm soát cụ thể để giảm thiểu hoặc quản lý những rủi ro đó một cách hiệu quả.

Bước 2: Mô hình hóa và phân tích

Sau khi xác định được hướng đi và nhận biết các rủi ro, bước tiếp theo là mô hình hóa hệ thống cũng như vị trí của từng cấp nhân viên trong hệ thống đó. Từ đó, có thể xây dựng các quy định, quy định kiểm soát cụ thể cho từng cấp độ, đảm bảo tính rõ ràng, hiệu quả của quy trình kiểm soát nội bộ.

Bước 3: Kiểm tra, đối chiếu với các quy định/tiêu chuẩn quản lý

Sau khi thiết lập các quy tắc, quy định trong quy trình kiểm soát nội bộ, bước tiếp theo là so sánh chúng với các quy tắc quản lý (thuộc môi trường kiểm soát) đã được thiết lập để đánh giá tính phù hợp của chúng với yêu cầu của các quy tắc kiểm soát quản lý doanh nghiệp.

Mục đích của bước này là nhằm đảm bảo các quy tắc, quy định không mâu thuẫn hoặc xung đột với các quy tắc, tiêu chuẩn quản lý của tổ chức. Nếu có những quy định không phù hợp hoặc trái với quy định của công ty thì cần loại bỏ hoặc điều chỉnh để đảm bảo tính nhất quán và tuân thủ của quy trình kiểm soát nội bộ.

Bước 4: Xây dựng quy trình, hướng dẫn thực hiện và truyền thông

Sau khi hoàn thành các bước trước đó, đã đến lúc tạo ra một quy trình kiểm soát nội bộ cụ thể, hướng dẫn cách thực hiện và truyền đạt đến nhân viên và các bộ phận để được thực hiện một cách nhất quán.

- Tạo quy trình: Xây dựng một quy trình cụ thể, bao gồm các bước và biện pháp kiểm soát cần thiết để đạt được các mục tiêu kiểm soát nội bộ đã xác định. Đảm bảo quy trình rõ ràng và dễ hiểu.

- Hướng dẫn thực hiện: Chuẩn bị hướng dẫn chi tiết cách thực hiện các thủ tục kiểm soát nội bộ. Điều này bao gồm việc mô tả các bước cụ thể, quyền và trách nhiệm của mỗi người tham gia cũng như các quy định phải tuân theo.

- Sử dụng phương tiện truyền thông: Truyền đạt quy trình và hướng dẫn thực hiện tới tất cả những người có liên quan trong tổ chức. Sử dụng các phương tiện liên lạc phù hợp như email, bảng thông báo hoặc các công cụ nội bộ để đảm bảo thông tin được phổ biến rộng rãi và hiệu quả.

Bước 5: Kiểm tra, đánh giá và điều chỉnh

Việc tạo ra một quy trình kiểm soát nội bộ hoàn hảo ngay từ đầu thường rất khó khăn. Tuy nhiên, bạn có thể áp dụng quy trình thử nghiệm, đánh giá và điều chỉnh để liên tục cải thiện nó.

- Thử nghiệm quy trình: Bắt đầu bằng cách thử nghiệm quy trình kiểm soát nội bộ ở quy mô nhỏ, có thể trên một bộ phận hoặc dự án cụ thể. Điều này giúp bạn đánh giá hiệu quả của quy trình và phát hiện những điểm yếu hoặc cần cải thiện.

- Đánh giá sự phù hợp: Sau khi thử nghiệm, đánh giá sự phù hợp của quy trình với mục tiêu, yêu cầu của kiểm soát nội bộ. Xác định xem nó có đáp ứng các tiêu chuẩn và quy định đã được thiết lập hay không.

- Điều chỉnh và cải thiện: Dựa trên kết quả đánh giá, điều chỉnh và hoàn thiện quy trình kiểm soát nội bộ. Điều này có thể bao gồm việc bổ sung các biện pháp kiểm soát mới, thay đổi quy định hoặc điều chỉnh quy trình để đảm bảo hiệu quả.

Bằng cách áp dụng quy trình kiểm tra, đánh giá và điều chỉnh, bạn có thể đảm bảo tính liên tục và hoàn thiện của quy trình kiểm soát nội bộ, đáp ứng các mục tiêu và nhu cầu kiểm soát của tổ chức.

Các bước xây dựng quy trình kiểm soát nội bộ hiệu quả

Tóm lại, kiểm soát nội bộ đóng vai trò quan trọng trong việc bảo vệ tài sản, tuân thủ quy định và quản lý rủi ro. Kiểm soát nội bộ không chỉ giúp bảo vệ doanh nghiệp mà còn tạo niềm tin cho các bên liên quan và góp phần vào sự thành công lâu dài của doanh nghiệp. Nếu muốn biết thêm nhiều thông tin, bạn có thể tìm hiểu thêm trên website Canthoworks nhé.

>>>Xem thêm: Mô Tả Chi Tiết Vị Trí Nhân Viên Hành Chính Nhân Sự

Nguồn: tổng hợp

Ảnh: Internet